English

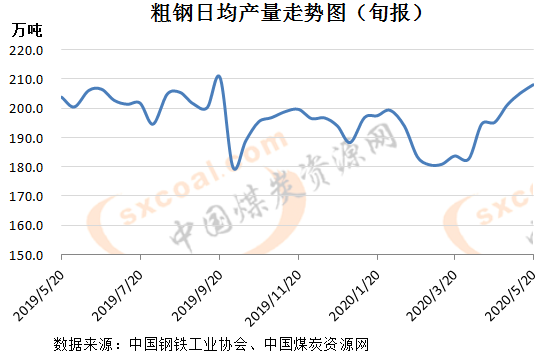

English据中国钢铁工业协会统计数据显示,2020年5月中旬重点钢企粗钢日均产量208.04万吨,旬环比增加2.87万吨,增长1.4%。本旬日均产量为重点钢企历史第二高产量水平(历史最高为2019年9月中旬的产量,为210.5万吨)。

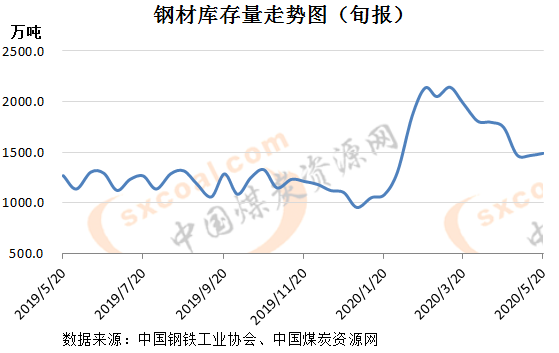

截至2020年5月中旬末,重点钢铁企业钢材库存量为1488.32万吨,旬环比增加22.14万吨,增幅为1.51%。

数据表明,得益于“钢需”不断释放,钢企去库形势良好。目前钢企在下游需求良好态势下,生产热情有增,重点钢企日均产量已升至历史次高。而与此同时,钢材库存量呈持续下降趋势,本旬小幅累积主要因“两会”临近,环保、安监趋严,以及交通物流部分受限。

目前市场较关注“两会”信息,其中“发力新基建、扩大市场需求、积极的财政货币政策”等政策无疑将给钢材市场带来众多利好因素。

不过,目前钢市需求表现好一方面因为有新的需求,另一方面也存在抢工期带来的补偿式的需求。随着基建等行业开工趋稳,钢市将进入传统淡季,后期钢市供需两旺恐难继续延续。

而库存方面,仍是悬在钢价头上的一把“利刃”。尽管随着库存持续消耗,钢材库存量已较3月上旬的历史高位(2140.87万吨)减少652.55万吨,降幅30.5%;但仍比年初增加535.07万吨,增幅56.1%;与去年同期相比,增幅也在17.3%。故而随着“钢需”增速放缓,钢市去库压力仍不容忽视。

注:重点钢企粗钢日均产量,是中国钢铁工业协会对近百家重点监测钢铁企业(集团口径)的粗钢产量加总平均的结果,反映了重点钢企在本旬度内的生产情况。

(编辑:张素英 审校:张艳)

(编辑:张素英 审校:张艳)

如有任何疑问,请联系我们news@fwenergy.com或致电0351-4728541。